导读: 作为核心零部件的动力电池,其发展紧随新能源汽车整体市场趋势,从2015年新能源汽车市场开始大幅上量后,动力电池市场也呈现爆发趋势,资本等的大量涌入带动了电池厂商的产能、出货量的大幅提升。

OFweek锂电网讯 作为核心零部件的动力电池,其发展紧随新能源汽车整体市场趋势,从2015年新能源汽车市场开始大幅上量后,动力电池市场也呈现爆发趋势,资本等的大量涌入带动了电池厂商的产能、出货量的大幅提升。

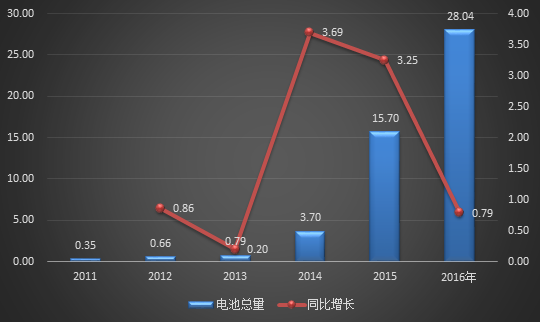

从动力电池历年出货量看,2015年开始动力电池跟随新能源汽车产销量崛起,从2014年的仅3.7Gwh的出货量跃居至2015年15.7Gwh,同比增长超过3倍。2016年有产量的新能源汽车搭载电池总量达28 Gwh,与去年同期相比增长79%,超过去年全年动力电池出货量近12Gwh。(注释:动力电池出货量为保守统计数据,源于新能源汽车产量与其搭载的电池容量乘积。由于未考虑其他影响因素,电池厂商实际产能会高于此。电池产量计算公式:车型搭载电池容量*车型产量。)

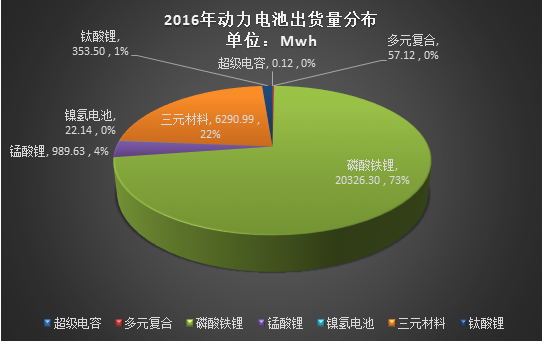

其中,磷酸铁锂电池依旧是市场主力,占比高达73%,搭载量高达20Gwh,而三元材料电池受制此前政策禁用纯电动客车的影响,2016年搭载量仅为6.3Gwh,占比22%。其次,包括锰酸锂、钛酸锂、镍氢电池、超级电容等其他材料电池也均有小量搭载,占比仅5%。

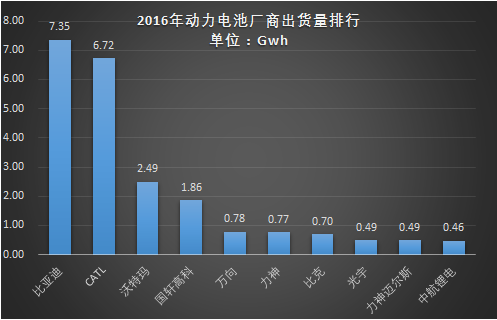

分企业看,据统计梳理,2016年配套电池厂商覆盖超过100家。其中,搭载量过100Mwh的电池厂商达30家,超过1Gwh的电池厂商仅4家:宁德时代新能源(CATL)、比亚迪、国轩高科、沃特玛,其中仅比亚迪一家,2016年电池出货量就高达7.4Gwh,占比总量的26%。其次,CATL出货量也高达6.7Gwh,位居第二位,两家累计高达14Gwh,占比总量的50%,产能集中度较高。另外,沃特玛、合肥国轩高科出货量也高达2.5Gwh和1.86Gwh,位居排行前四位。万向、力神、比克三家动力电池出货量相差不大,均在0.7Gwh水平。

细分领域看,新能源乘用车和新能源客车电池搭载量相差近7Gwh。较之新能源客车,乘用车平均单个车型电池搭载量较小,但其产量远高于客车;而新能源客车产量虽落后与乘用车,但其单个车型平均搭载电池量远高于乘用车。综合计算得出,2016年新能源乘用车和客车电池搭载量累计分别达9.0Gwh和15.9 Gwh,占比为32%和57%,而产出相对较少的纯电动专用车累计电池搭载量仅3Gwh,占比11%。

作为新能源汽车领域的重要分支——新能源客车,其搭载的电池类型主要为磷酸铁锂电池,全年累计搭载量达14.8Gwh,占比总出货量的53%。在新能源客车电池搭载量中占比高达93%,而在新能源乘用车领域比较受欢迎的三元锂电在客车领域受制政策压力,出货量被压缩到58.69Mwh,占比新能源客车电池搭载量的仅1%,而锰酸锂和钛酸锂也有少量出货量,累计0.96Gwh,累计占比3%。其中锰酸锂电池在插电式客车领域为主流电池类型,其搭载量达0.6Gwh。

从2016年动力电池在新能源客车领域的出货量排行看,排名靠前的电池厂商配套的新能源客车企多集中在宇通、中通、南京金龙、厦门金龙、厦门金旅、扬州亚星、比亚迪、北汽福田、珠海广通等。除了自产自销的比亚迪外,多数电池厂商不单为一家客车企业提供动力电池,更多的同时为7家以上客车企业同时提供配套电池。